おはようございます。11月28日SHIPの朝礼を始めます。FIFAワールドカップ日本対コスタリカ戦残念でした。ボール支配率 日本:コスタリカ=53%:47%、シュート数 14:4と基礎数字では上回っていましたが、勝負のルールは得点の多寡です。スペイン戦引き続き応援します。

さて、25日の続きです、というより本当は今日の内容を伝えたかったのに、横道にそれてしまいました。

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

上記より

Q7 仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことを検討していますが、独占禁止法などの上ではどのような行為が問題となりますか。

(回答より抜粋)

自己の取引上の地位が相手方に優越している一方の当事者が、取引の相手方に対し、その地位を利用して、正常な商慣習に照らして不当に不利益を与えることは、優越的地位の濫用として、独占禁止法上問題となるおそれがあります。

仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことそれ自体が、直ちに問題となるものではありませんが、見直しに当たっては、「優越的地位の濫用」に該当する行為を行わないよう注意が必要です。

~~~

免税事業者からの「適格請求書」ではない請求書で支払う消費税は仕入れ消費税として控除されないので、これを契機に取引先より、値下げ要求あるいは取引停止される懸念については、25日の朝礼ブログでも記しましたが、この行為に対して「「優越的地位の濫用」に該当する行為を行わないよう注意が必要です」と指摘しており、重要なことだと思います。リンクで示した原本にあたって欲しいですが、優越的な地位を利用して一方的に取引条件変更や停止を申し渡した場合は、独占禁止法上問題になるということです。要するに両者で協議を行うことが求められます。当社のお客様は、一人親方に発注する立場なので、インボイス制度の話題になったとき、私達が心得ておくのはこの点です。

先日経営改善会議に独立後まもなく入られた人に「協力業者会は定期的にやっていますか」と聴いたら「やってません」とのことでしたので短時間でもいいので定期的に行うことを薦めました。そのような機会を利用して、普段から信頼を深め、制度の情報共有や取引条件の協議を双方納得のいく形で行うことで変化をチャンスにしていけると思います。

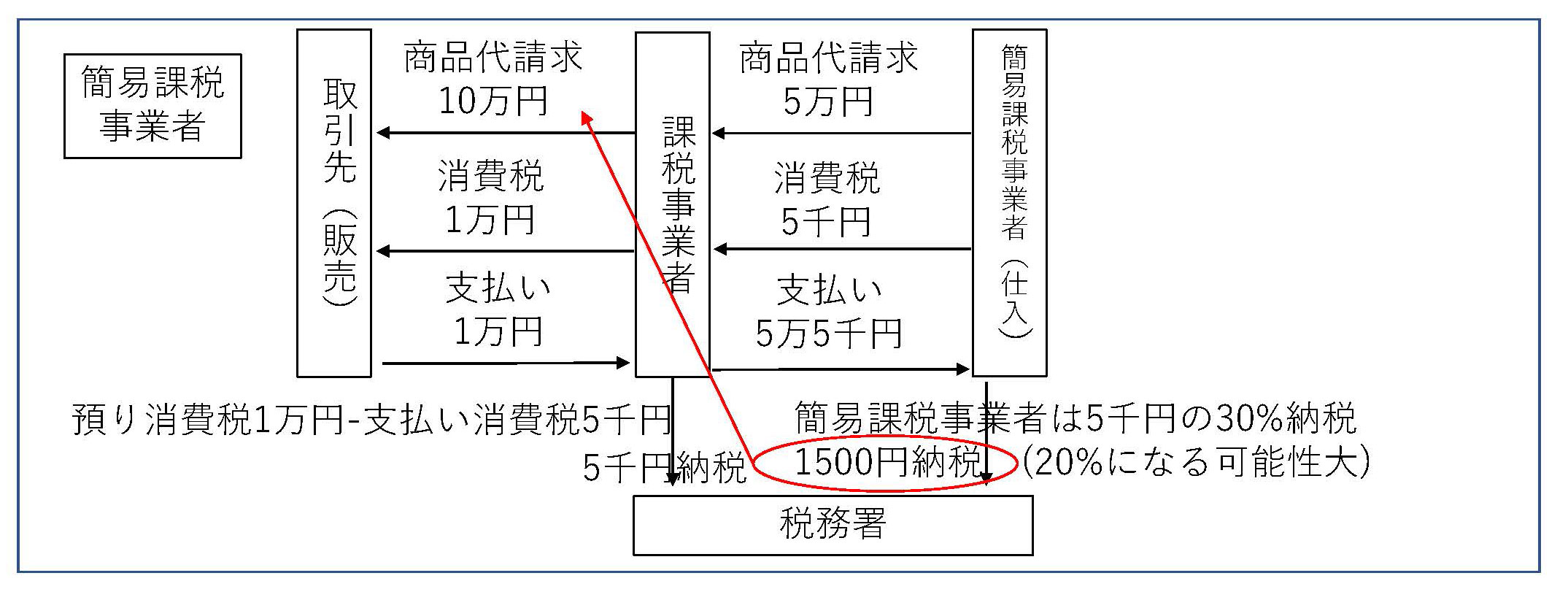

これに付随してわかっておいた方がいいことは「簡易課税制度」です。

Q4 免税事業者が課税事業者を選択した場合には、何が必要になりますか。

インボイス制度の実施後も、基準期間(個人事業者の場合は前々年、法人の場合は前々事業年度)における課税売上高が5,000万円以下の事業者は事前に届出を提出することで簡易課税制度を適用できます。簡易課税制度は中小事業者の事務負担への配慮から設けられている制度であり、売上げに係る消費税額にみなし仕入率を乗じることにより仕入税額を計算することができますので、仕入れの際にインボイスを受け取り、それを保存する必要はありません。

~~~

一人親方等は課税売上高が5,000万円以下であることが多いと思います。簡易課税では建設業はみなし仕入率70%ですから、売上税額の30%分の消費税10%分の3%が納税対象になって一人親方の負担増になります。課税事業者になってもらって、3%の税負担を取引額に上乗せすることで、一人親方はいままでと収入が変わりません。このようなことも協議の落とし所のひとつになります。25日の朝礼では、この仕入率が80%になりそうですということを紹介しています。近いうち正式に発表になると思います。

以上SHIPの朝礼を終わります。

2022年11月28日 at 7:11 AM

おはようございます!

先週に引き続き、インボイス制度を取り上げていただきありがとうございます

!

初めて耳にすることばかりですが、特に「優越的地位の濫用」についてはお客さまに話せるようにしておくべきだなと感じました。

協力業者とのやりとりは、ユーザー様との関係性と比べて優先度が低くなってしまうと感じるので、私もお客さまに対して、協力事業者との関係と信頼の構築を促せるようになっていきます!

2022年11月28日 at 9:04 AM

実際はこちらの守備範囲外ですから、こちらから出す話ではないんですが

お客様側にふりかかってくる問題なので、わかっておいた方がいいということで朝礼の話題にしました

まずは隣の人と話す練習をしておくと必要なときに必要な会話ができるようになります

2022年11月28日 at 7:50 AM

おはようございます。

今週も、よろしくお願いいたします。

インボイス制度について、初めて聞くことばかりなので、金曜日に引き続きインプットをしていきたいです。

また、インボイス制度について共有して、知識を身に着けていきたいです。

お客様との定期的にやり取りをすることで、信頼の構築をしていけると知り、サポート部や営業部、管理部などお客様との関わりを常にもつ部署の業務を、改めて全体会議の共有で、しっかりインプットしていきたいです。

2022年11月28日 at 9:07 AM

内部管理の話なので、Webサイトコンテンツにもなることはないので

制作部門としてはあまり関係ないですが、この2日間の記事くらいは

読んでおくといいです、

2022年11月28日 at 7:52 AM

顧客満足を作るパートナーの皆さんとどう付き合っていくべきか?リフォーム業も満足度は現場で決まりますので、普段からのコミュニケーションで今回の税金の話だけでなく、現場の良し悪しの振り返りなど継続的にミーティングを実施することでよりよいリフォームを顧客に提供できるようになり、満足度が上がり、ファンも増え、紹介リピートが増加します。

このようなサイクルを一緒に作っていくのがシップの役割ですね。

2022年11月28日 at 9:09 AM

確かに目的はコミュニケーションですね

2022年11月28日 at 8:15 AM

おはようございます。

今週もよろしくお願いします。

先週の引き続きインボイス制度についてお話しいただきありがとうございます。

シップの役割としてお客様の疑問に思う事や課題に対して解決、提案していくことがあると思いますがインボイス制度もそこに含まれてくるかと思います。

経営者だからこそ税金について知るべきかと思いますが、忙しい場合なかなか情報を得られないことがあるかと思います。

シップとして時流をお客様に話せるように常に情報が勝手にインプットされる仕組みを作りお客様に話せるようにインプットした情報をアウトプットし自分に落とし込んでいきます。

2022年11月28日 at 9:12 AM

インボイスは守備範囲外ですから、提案する必要はないです

相手には今後こんな問題が起こるということに関心を持って

多少の知見は持っておいた方がいいという話です

本業の専門領域でお役立ちするのが先決です

2022年11月28日 at 6:24 PM

インボイス制度自体の問題はシップでは解決できないところですが、

業界の問題として知っておく事は必要だと思います。

また、

優越的地位の濫用が無いように

制度の情報共有や取引条件の協議が常に何かしらのタイミングであるのは必要だと思いました。

東村山市のG社では今年から始める(新年会と兼ねて予定中)ようですし、そのような場にも呼んでもらっているので、参加したらその意図も

共有・発信していければと思います。

元請け会社と協力会社の定期的なコミュニケーションは

職人不足ということもあるので友好関係を築くうえでも必要だと思います。